您当前的位置:

您当前的位置:

税总函〔2016〕202号《国家税务总局关于印发〈全面推开营改增试点税负分析和整体运行情况分析工作方案〉的通知》

浏览量:时间:2016-07-05 03:06:02

根据《国家税务总局关于做好全面推开营改增行业税负分析有关工作的通知》(税总函〔2016〕172号)和《国家税务总局关于印发〈全面推开营改增试点税负分析和整体运行情况分析工作方案〉的通知》(税总函〔2016〕202号)的规定:

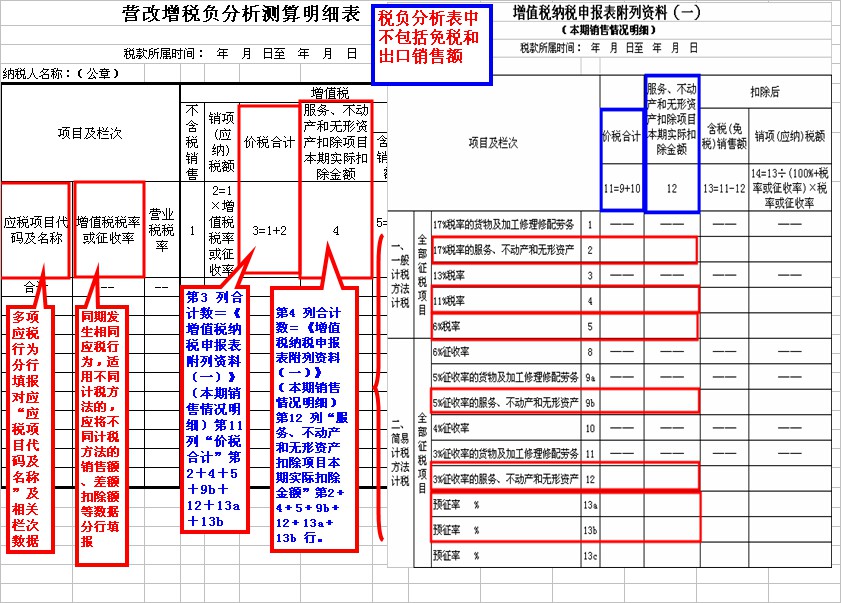

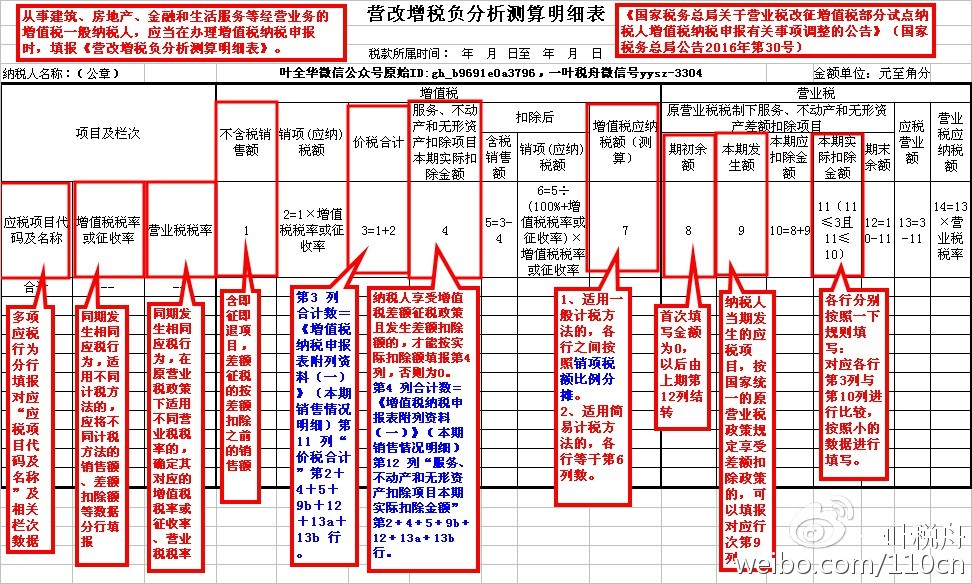

一、以下规定的纳税人在纳税申报时需要多填报一张报表《营改增税负分析测算明细表》:

自2016年6月申报期起,四大行业中所有的一般纳税人(包括营改增主行业为四大行业的一般纳税人,以及营改增主行业为“3+7”行业兼营四大行业业务的一般纳税人)在办理增值税纳税申报时,需要同时填报《营改增税负分析测算明细表》,作为跟踪测算试点纳税人税负变化情况的主要依据。

二、以下纳税人不需要填报测算明细表:

2016年5月1日以后新办理税务登记的试点一般纳税人,以及2016年5月1日以后首次发生四大行业业务的纳税人,和小规模纳税人,不需要填报测算明细表。

三、行业范围:

1、四大行业是指建筑业、房地产业、金融业和生活服务业。

2、“3+7”行业是指已试点的交通运输业、邮政业、电信业和现代服务业。

扫描二维码 关注我们

打印

打印 关闭

关闭